DÁP bejelentkezés beállítása

DÁP bejelentkezés beállítása

Tartós Befektetési Számla bemutatása

Mi a tartós befektetési számla (TBSZ)? Kinek előnyös, és miért érdemes még idén nyitni?

A Tartós Befektetési Számla (TBSZ) olyan, államilag támogatott kedvezményes konstrukció, amelynél a számlán a 3-5 évre elhelyezett és befektetett pénz részben vagy egészben mentesül a kamat-, árfolyamnyereség- és osztalékadó alól.

- A kamatjövedelem és árfolyamnyereség utáni adó a befektetési egységeken elért nyereségre/profitra (lekötési hozam) vonatkozik, nem a teljes befektetett összegre!

- TBSZ lehet betéti- és értékpapírszámlához kötődő is.

- Tartós Befektetési Számla (TBSZ) csak az adott évben nyitható, visszamenőleg nem.

- Más szolgáltatónál lévő aktuális/korábbi TBSZ lekötés hordozható.

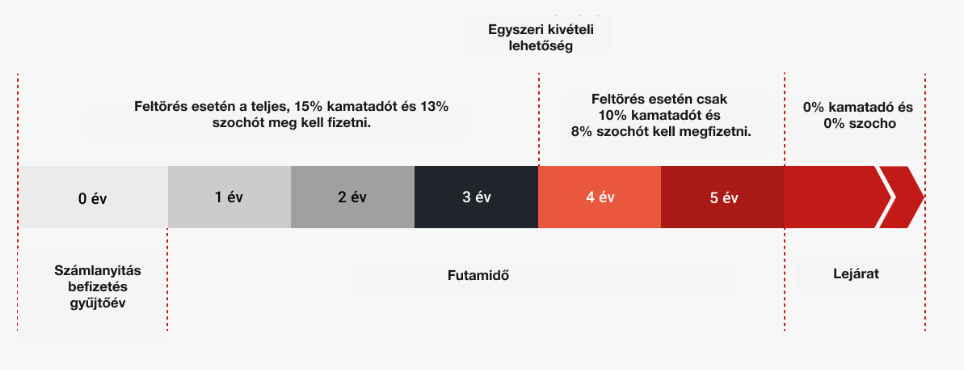

A TBSZ MŰKÖDÉSE – ÁLTALÁNOS INFORMÁCIÓK

BEFIZETÉS A SZÁMLÁRA

- A TBSZ számlán bármikor tudja a befektető a befektetéseink eladását és vételét kezdeményezni, az adókedvezmény megtartása érdekében csupán az a lényeg, hogy ne kerüljön ki összeg a számláról.

KIFIZETÉS A SZÁMLÁRÓL

A TBSZ-ről először a nyitás évét követő 3. év végén lehet kifizetést kérni úgy, hogy az ne eredményezze a számla megszűnését és a kapcsolódó kedvezményes adólehetőségektől való elesést. Ekkor a befektető nyilatkozhat, hogy a teljes összeget, vagy csak részösszeget szeretne felvenni:

- Teljes összeg esetén a számla megszűnik, és a befektetések teljes nyeresége (lekötési hozam) adóköteles (10% kamatadó és 8% SZOCHO).

- A nyitást követő 3. évben részösszeg kiutalása is lehetséges. Ebben az esetben a kiutalt összeg nyeresége (lekötési hozam) adóköteles (10% kamatadó és 8% SZOCHO). A számlán minimum 25.000 Ft-nak kell maradnia.

- A gyűjtőévet követő 5. év utolsó napján a teljes összeg kifizetésével a számla automatikusan megszűnik.

A TBSZ MOZGATÁSA

2014. januárjától lehetőség van rá, hogy a számlát (TBSZ) a szolgáltatók között mozgathassa a befektető, így lehetőség van a tejes eszközállomány mozgatására anélkül, hogy fel kellene bontani a számlát. Érdemes mindig körültekintőnek lenni és megvizsgálni, hogy a pénzintézmény, amihez költöztetnénk számlánkat, forgalmazza-e már megvélő értékpapírjainkat.

A TELJES FOLYAMATOT AZ ALÁBBI ÁBRA SZEMLÉLTETI

A BEVA-VÉDELEM KITERJED A TBSZ-RE

A Befektető-védelmi Alap (BEVA) feladata, ha a Felügyelet felszámolási eljárást kezdeményez a BEVA tagja ellen, vagy a bíróság rendeli el a BEVA tag felszámolását (amelyek nem szükségszerű velejárói a befektetési kockázatnak) szolgáltatást teljesítsen. A tartós befektetési számlák is BEVA-védelem alá tartoznak, ezért a befektetőket kártalanítás illeti meg, ha a szolgáltató a számlákon nyilvántartott vagyont nem képes kiadni.

A BEVA által fizetett kártalanítás értékhatára 100 ezer eurónak megfelelő forintösszeg, azaz jelenleg kb. 40 millió forint. Egymillió forint alatti összegre nincs önrész, azonban az egymillió forintot meghaladó összegre 10% önrész vonatkozik, tehát csak 90%-ot térít a Befektető-védelmi alap.