DÁP bejelentkezés beállítása

DÁP bejelentkezés beállítása

befektetési hírek

aktuális információk a befektetéseket érintő eseményekről

Célunk, hogy ebben a kiélezett tőke- és pénzpiaci helyzetben információkkal segítsük ügyfeleinket megtakarításaik értékének megóvásában. Kövesd havonta frissülő híreinket, tájékozódj szakértőinktől.

Tőkepiaci aktualitások – Júniusi események és eszközalap hozamok (2026.07.20.)

Emiatt az olajárak érdemben korrigáltak, a részvénypiacokon pedig újra a gazdasági növekedés és a mesterséges intelligencia kerültek a fókuszba. A globális részvénypiacok képe meglehetősen felemás: az első féléves teljesítmény erős, de nem egyenletes. A mesterséges intelligenciához kapcsolódó beruházási hullám továbbra is támogatja a technológiai, félvezető- és infrastruktúra-szegmenseket, ugyanakkor a piaci koncentráció továbbra is rendkívül magas, a profitrealizálás pedig különösen azokon a területeken jelent meg, ahol az AI-kitettség már zsúfolttá vált. A kötvénypiacokon a rövid oldali hozamokat a jegybanki óvatosság, a hosszú oldalon az inflációs prémium és a fiskális fenntarthatósággal kapcsolatos aggályok miatt alakultak ki magasabb hozamszintek. Június fő tanulsága, hogy a piacok képesek gyorsan túllépni egy geopolitikai sokkon, ha az nem válik tartós ellátási vagy inflációs krízissé. Ez azonban nem jelenti a kockázati prémium tartós eltűnését. Bár a jelenlegi környezetben a részvénypiaci momentum továbbra is erős, a rally szerkezete sérülékeny: az AI-hoz kapcsolódó pozíciók zsúfoltsága, a magas értékeltség és a jegybanki szigorítás kockázata egyszerre int óvatosságra.

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok nagyrészt nyereséggel zárhatták le a júniusi havi elszámolást: a Fejlett világ részvény eszközalap és a Fenntartható Világ részvény eszközalap majd hasonló eredményt értek el: előbbi 1,65%-ot, utóbbi 1,66%-ot növekedett. A Külföldi-OECD-részvény eszközalap 2,57%-os nyereséget szedett magára. Eurós társuk, az EuróRészvény eszközalap 2,46%-ot emelkedett június hónapban. Az InnoTech részvény eszközalap és az Innováció részvény eszközalap rendre 0,72% és 0,83% nyereséget ért el havi szinten. Az eurós elszámolású Új Technológiák részvény eszközalap 1,41%-os veszteséget szenvedett el a tárgyhónapban. A Global III részvény domináns eszközalap 2,73% nyereséget tudott elérni június hónap során. A Tudatos fejlett piac részvény eszközalap 0,55%-os mozgással zárt júniusban.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok pluszban zárták a júniust. A Fejlődő világ részvény eszközalap árfolyama 2,33% nyereséget ért el június hónapban. Az eurós Emerging market részvény eszközalap 0,91%-os, a Feltörekvő részvény eszközalap 0,47%-os nyerőt mutatott. A TávLat fejlődő piac részvény eszközalap 1,66%-os profitot produkált a hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) profittal zárhatták le a júniusi havi elszámolást is: az előbbi 3,94%-os, míg az utóbbi 4,01%-os nyereséget ért el júniusban. A Mozaik III részvény domináns eszközalap 2,18%-os tudott nyerni. A Generali magyar kötvénytúlsúlyos eszközalapjai folytatták a májusi emelkedést az év hatodik hónapjában is: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 1,39% és 1,43% nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap ennél jobban szerepelt és 1,89%-os profitot produkált júniusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Májusi események és eszközalap hozamok (2026.06.11.)

A devizapiacon a legfontosabb tényező továbbra is a dollár volatilitása volt, ami a globális politikai helyzettel magyarázható. Az EUR/USD árfolyam a hónap eleji 1,172-es szintről a dollár enyhe gyengülése miatt elmozdult, de május végére az amerikai fizetőeszköz erőre kapott és 1,166-os értéken zárt. A forint menetelése tovább folytatódott, erősödött mind a dollárral mind az euróval szemben, míg az előbbi esetében az USD/HUF 310-ről 303-ra, addig az utóbbinál az EUR/HUF 363-ról 353-ra süllyedt az árfolyam.

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok nyereséggel fejezték be a májusi elszámolást: a Fejlett világ részvény eszközalap 1,08%-os, a Fenntartható Világ részvény eszközalap 1,12%-os mozgással zárt. A Külföldi -OECD- részvény eszközalap 1,62%-ot hízott, az EuróRészvény eszközalap 4,88%-os nyereséget ért el havi szinten. Az InnoTech részvény eszközalap árfolyama 11,3%-os, az Innováció részvény eszközalap árfolyama 11,53%-os nyereséget hozott az év ötödik hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap 10,08%-ot izmosodott. A Global III részvény domináns eszközalap is pozitív tartományban tudott maradni, így 4,15%-os nyereséget ért el a hónap során. A Tudatos fejlett piac részvény eszközalap 3,85%-os profitot produkált az év ötödik hónapjában.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok nagyrészt nyereséggel fejezték be a májusi elszámolást: a Fejlődő világ részvényalap árfolyama 1,41% volt május végén. Az eurós Emerging market részvény eszközalap 4,46%-os profitot produkált, a Feltörekvő részvény eszközalap 0,37%-os veszteséget szenvedett el a hónapban. A TávLat fejlődő piac részvény eszközalap 3,88%-os nyereséget ért el havi szinten.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) nyereséggel fejezték be a májusi elszámolást, az előbbi 1,23%-os, míg az utóbbi 1,41%-os profitot gyűjtött össze tárgyhónapban. A Mozaik III részvény domináns eszközalap 1,98%-ot profitált a májusi hónap során. A magyar kötvénytúlsúlyos alapok is nyereséggel fejezték be a májusi elszámolást a hazai részvényeket tartalmazó eszközalapjainkhoz hasonlóan: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 2,69%-os és 2,96%-os nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap árfolyama 2,26%-os profitot produkált májusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Áprilisi események és eszközalap hozamok (2026.05.11.)

Az áprilisi képet négy fő pontban foglalhatjuk össze:

• A Federal Reserve változatlanul 3,50–3,75%-on hagyta a kamatsávot, ugyanakkor hangsúlyozta, hogy az energiaárak emelkedése rövid távon ismét inflációs nyomást jelenthet.

• Az EKB szintén nem változtatott a monetáris kondíciókon, mivel az inflációs és növekedési kockázatok egyszerre váltak hangsúlyosabbá.

• A feltörekvő piacok teljesítménye kiemelkedő volt, amit különösen az ázsiai technológiai szektor lendülete támogatott.

• Magyarország esetében a Magyar Nemzeti Bank az irányadó kamatszint tartása mellett a kockázati prémiumok csökkenését és a forint erősödését emelte ki.

A befektetési következtetés röviden az, hogy bár az áprilisi rali meggyőző volt, a makrogazdasági környezet érdemben nem vált stabilabbá. Az inflációs bizonytalanság, az energiaár-sokk és a geopolitikai kockázatok miatt a hónap végi piaci állapot inkább tekinthető egy erős, de sérülékeny visszapattanásnak, mintsem egy teljesen kitisztult új emelkedő trend kezdetének.

Fejlett piacok

Remek hónapot zártak a Generali fejlett piacokon befektető eszközalapjai áprilisban, így a részvénypiacok felfutásában bízók havi szintű nyereségei számottevőek voltak: a Fejlett világ részvény eszközalap 1,43%-ot hízott míg a Fenntartható Világ részvény eszközalap 1,62%-os nyereséget ért el havi szinten, miközben a Külföldi -OECD- részvény eszközalap 1,48%-ot profitot gyűjtött össze. Eurós társuk, az EuróRészvény eszközalap kissé elhúzott a házi versenyben és 6,83%-ot erősödött április hónapban. A technológia fókuszú alapok is vidám hónapot zártak: az InnoTech részvény eszközalap 9,42%-ot izmosodott, amelytől csak minimálisan maradt le az Innováció részvény eszközalap, amely 8,96%-ot tudott nyerni. Az eurós elszámolású Új Technológiák részvény eszközalap 13,11%-os emelkedéssel örvendeztette meg a befektetőit. A Global III részvény domináns eszközalap 5,77%-os nyereséget tudott elérni áprilisban.

Feltörekvő piacok

A Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapok pluszban zárták az áprilist: a Fejlődő világ részvény eszközalapunk 3,82%-ot hozott össze, míg a Feltörekvő részvény eszközalap 0,34%-os nyerőt mutatott. Az eurós Emerging market részvény eszközalapunk remekelt: 7,47%-ot hízott a hónap során.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) szintén remek teljesítménnyel rukkoltak elő és rendre 10,22% és 10,43%-os profitot termeltek a magyar részvénypiac szerelmeseinek. A Mozaik III részvény domináns eszközalap kissé lemaradva 4,63%-os eredmény biztosított a befektetőknek április hónap során. A magyar kötvénytúlsúlyos alapjok is tisztességesen helytállva szerepeltek: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 4,99% és 4,98% nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap ennél jobban szerepelt és 5,29%-os profitot produkált áprilisban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Márciusi események és eszközalap hozamok (2026.04.10.)

Magyarországon a Magyar Nemzeti Bank (MNB) 6,25%-on hagyta az alapkamatot; a forint árstabilitását és az energiaimport fedezéséhez szükséges devizalikviditást célzó intézkedéseket hirdetett meg. A tőzsdék a hónap során ingadozóan teljesítettek: az emelkedő energiaárak és az inflációs félelmek miatt a nagy amerikai indexek a hónap végén közel 10%-kal estek a rekordokhoz képest. Összességében márciusban a geopolitikai kockázat, az energiapiaci sokk és a jegybankok óvatossága határozta meg a gazdasági és piaci hangulatot.

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok kevésbé szállították a pozitív eredményeket márciusban. A Fejlett világ részvény eszközalap 1,89%-ot hanyatlott, míg a Fenntartható Világ részvény eszközalap vesztesége 3,57% volt havi szinten. A Külföldi -OECD- részvény eszközalap 3,18%-ot esett, az EuróRészvény eszközalap -5,69%-os mozgással zárta az elmúlt hónapot. Az InnoTech részvény eszközalap árfolyama 0,49%-os, az Innováció részvény eszközalap árfolyama 0,27%-os harmat-nyereséget hozott össze az év harmadik hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap 3,47%-os csökkenést szenvedett el márciusban. A Global III részvény domináns eszközalap 5,89% vereséget gyűjtött össze március hónap során.

Feltörekvő piacok

Elmaradtak a pozitív hozamok márciusban a Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjainál: a Fejlődő világ részvény eszközalapunk vesztesége 2,51%-os havi szinten, míg a Feltörekvő részvény eszközalap 3,28%-os lemorzsolódást mutatott. Az eurós Emerging market részvény eszközalapunk 5,69%-ot hanyatlott március hónap során.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) március hónapban is csökkentést mutattak: előbbi 4,39%-ot, míg utóbbi 3,93%-ot veszített az értékéből. A Mozaik III részvény domináns eszközalap 2,58%-os veszteséget gyűjtött össze március hónap során. A magyar kötvénytúlsúlyos alapok sem remekeltek március hónapban: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 2,95%-ot és 2,5%-ot csökkent havi szinten. A Mozaik I kötvény domináns eszközalap 2,46%-os veszteséget produkált márciusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

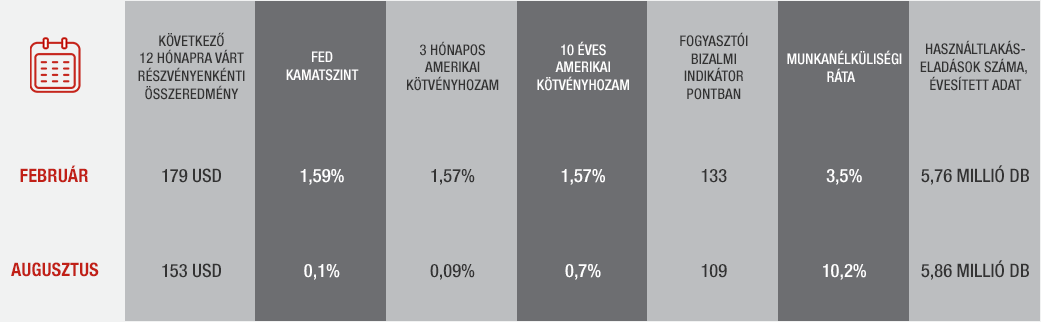

Tőkepiaci aktualitások – Februári események és eszközalap hozamok (2026.03.12.)

Eszközosztály-szinten nem volt egységes a kép: amerikai részvényoldalon a széles piac enyhén gyengült, a technológia-nehéz indexek pedig látványos mínuszban zárták a hónapot (S&P 500: -0,76%, Nasdaq: -2,26% februárban), miközben Európában a nagy kapitalizációjú eurozónás részvények érdemben felülteljesítettek (EURO STOXX 50: +3,34%) a hónap során. A kötvénypiacok oldaláról a február összképe inkább „könnyebb” hozamkörnyezetet mutatott a fejlett piacokon: az amerikai 10 éves hozam 30 bázisponttal, a német 10 éves hozam 19 bázisponttal került lejjebb hónap/hónap alapon. Eközben az arany erős hónapot futott, a „biztonság” narratíva és a pozicionáltság is visszatérő téma lett, míg az olajárak volatilis pályát jártak be: a hónap végéhez közeledve a Közel-Kelet miatti ellátási kockázat felárat képzett.

Magyar szemmel a forint februárban erősödni tudott az euróval szemben (EUR/HUF: -1,18% hó/hó, ami HUF-oldalról felértékelődést jelent), miközben a jegybanki kommunikáció és a kamatpályára vonatkozó jelzések továbbra is a visszafogottságot hangsúlyozták: a Monetáris Tanács február 10-én a menetrend szerint nem tárgyalt alapkamat-változtatást, majd február 24-én 25 bázisponttal 6,25%-ra csökkentette az alapkamatot (február 25-i hatállyal).

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok teljesítménye szinte alig változott februárban: a Fejlett világ részvény eszközalap 0,2%, míg a Fenntartható Világ részvény eszközalap 0,16% mozgással zárt. A Külföldi -OECD- részvény eszközalap -0,57%-ot veszített az értékéből, viszont az EuróRészvény eszközalap 1,11%-ot erősödött az elmúlt hónapban. A technológia fókuszú alapok alulteljesítők voltak: az InnoTech részvény eszközalap -3,47%-os csökkenést szenvedett el, az Innováció részvény eszközalap -2,95% volt az év második hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap -1,84%-os veszteséget szenvedett el. A Global III részvény domináns eszközalap 1,88%-os nyereséget tudott elérni február hónap során.

Feltörekvő piacok

A Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjai nagyrészt nyereséggel fejezték be a februári elszámolást: a Fejlődő világ részvény eszközalapunk 2,63%-os nyereséget hozott össze, míg a Feltörekvő részvény eszközalap 0,3%-os lemorzsolódást mutatott. Az eurós Emerging market részvény eszközalapunk 3,44%-os nyereséget ért el február hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) a korábbi pozitív trendet megszakítva, februárban az előbbi -1,52%-os, míg az utóbbi -1,10%-os veszteséget szenvedett el. A Mozaik III részvény domináns eszközalap -0,67%-ot veszített az értékéből február hónap során. A Generali magyar kötvénytúlsúlyos alapjai kis mértékben ugyan, de folytatták a januári emelkedést az év második hónapjában is: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 1,10% és 1,25% nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap árfolyama 0,22% volt, így szinte alig változott februárban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Januári események és eszközalap hozamok (2026.02.11.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok teljesítménye szinte alig változott januárban. A Fejlett világ részvény eszközalap -0,17%-os, a Fenntartható Világ részvény eszközalap 0,07%-os mozgással zárt. A Külföldi -OECD- részvény eszközalap árfolyama -0,08%-os, viszont az EuróRészvény eszközalap 0,92%-os nyereséget ért el havi szinten. A technológia fókuszú eszközalapok közül az InnoTech részvény eszközalap és az Innováció részvény eszközalap negatív teljesítményt értek el: előbbi árfolyama -1,68%, utóbbi árfolyama -1,36% volt az év első hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap 0,48%-os növekedést ért el januárban. A Global III részvény domináns eszközalap is pozitív tartományban tudott maradni, így 1,44%-os nyereséget ért el a hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok jelentős profittal zárhatták le a január havi elszámolást: A Fejlődő világ részvény eszközalap árfolyama 4,13% volt január végén. Az eurós Emerging market részvény eszközalap 6,17%-os, a Feltörekvő részvény eszközalap 3,7%-os nyereséget ért el a hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) jelentős profittal zárhatták le a január havi elszámolást is: az előbbi 12,59%-os eredményt biztosított a befektetőknek a hónap során, míg az utóbbi 11,85%-os profitot termelt a magyar részvénypiac szerelmeseinek. A Generali magyar kötvénytúlsúlyos alapjai is pluszban zárták a januárt: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 1,24%-os nyereséget értek el havi szinten. A Mozaik I kötvény domináns eszközalap ennél jobban szerepelt és 4,37%-os profitot produkált januárban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Decemberi események és eszközalap hozamok (2026.01.15.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok teljesítménye szinte alig változott decemberben: a Fejlett világ részvény eszközalap 0,89%-os, a Fenntartható Világ részvény eszközalap 1,7%-os nyereséget produkált. A Külföldi -OECD- részvény eszközalap 1,07% emelkedett, az EuróRészvény eszközalap 0,05% harmat-nyereséget hozott össze az elmúlt hónapban. A technológia fókuszú eszközalapok alig mozdultak el: az InnoTech részvény eszközalap árfolyama 0,01%-os harmat-nyereséget hozott össze, az Innováció részvény eszközalap árfolyama 0,08%-ot csökkent december hónapban. Az eurós elszámolású Új Technológiák részvény eszközalap 0,57%-ot hozott december hónap során. A Global III részvény domináns eszközalap is pozitív tartományban tudott maradni, így 0,32%-os nyereséget ért el a hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok nyereséggel zárták a decembert. A Fejlődő világ részvény eszközalap árfolyama 0,65%-ot emelkedett december hónapban. Az eurós Emerging market részvény eszközalap 0,32%-os, a Feltörekvő részvény eszközalap 1,52%-os nyereséget ért el a hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) nyereséggel fejezték be a decemberi elszámolást, az előbbi 1,18%-os, míg az utóbbi 1,43%-os profitot gyűjtött össze a tárgyhónapban. A Mozaik III részvény domináns eszközalap 3,65%-ot profitált a decemberi hónap során. A Generali magyar kötvénytúlsúlyos alapjai szintén nyereséggel fejezték be a decemberi elszámolást: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 0,94%-os és 1,08%-os nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap árfolyama 1,92%-os profitot produkált decemberben.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Novemberi események és eszközalap hozamok (2025.12.16.)

Fejlett piacok

A fejlett piacokon befektető Generalis eszközalapok nagyrészt vesztességgel fejezték be a novemberi elszámolást: a Fejlett világ részvény eszközalap 1,16%-ot csökkent, míg a Fenntartható Világ részvény eszközalap 1,67%-os veszteséget ért el havi szinten, miközben a Külföldi -OECD- részvény eszközalap 1,47%-ot vesztett az értékéből. Eurós társuk, az EuróRészvény eszközalap 0,31%-ot erősödött november hónapban. Szintén negatív teljesítményt értek el a technológia fókuszú eszközalapok: az InnoTech részvény eszközalap -4,67%, az Innováció részvény eszközalap -4,44% volt az év tizenegyedik hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap -3,49%-ot csökkenést szenvedett el. A Global III részvény domináns eszközalap 0,33% nyereséget ért el a hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok szintén nagyrészt mínuszban zárták a novembert. A Fejlődő világ részvény eszközalap árfolyama -1,98% volt november végén, míg a Feltörekvő részvény eszközalap 1,11%-os lemorzsolódást mutatott. Az eurós Emerging market részvény eszközalap 0,12%-os harmat-nyereséget hozott össze.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) 2,33%-os és 2,05%-os profitot termeltek a magyar részvénypiac szerelmeseinek. A Mozaik III részvény domináns eszközalap szinte mozdulatlan volt a hónap során. A Generali magyar kötvénytúlsúlyos alapjai alig mozdultak el a hónap során: a Kötvény eszközalap 0,19%-os veszteséget szenvedett el. A Hazai kötvény eszközalap és a Mozaik I kötvény domináns eszközalap szinte mozdulatlanok voltak a novemberi hónap során.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Októberi események és eszközalap hozamok (2025.11.12.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok mindegyike pozitív teljesítménnyel zárta az év tizedik hónapját. A Fejlett világ részvény eszközalap 2,01%-kal, a Fenntartható Világ részvény eszközalap 2,18%-kal zárt magasabban, mint szeptember végén, a Külföldi -OECD- részvény eszközalap 2,25%-kal erősödött. Szintén pozitív teljesítményt értek el a technológia fókuszú eszközalapok: az InnoTech részvény eszközalap árfolyama 5,95%-os, az Innováció részvény eszközalap árfolyama 5,88%-os nyereséget tudott felmutatni október hónap során. Az eurós elszámolású Új Technológiák részvény eszközalap is nyerőben végzett: 5 ,99%-os növekedést ért el októberben. A Global III részvény domináns eszközalap is pozitív tartományban tudott maradni, 2,76%-os nyereséget ért el a hónap során.

Feltörekvő piacok

A fejlett piaci eszközalapokhoz hasonlatosan a Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapok is profitáltak a piaci hangulat javulásából, bár az októberi nyereségeik elmaradnak a fejlett piacoktól. A Fejlődő világ részvény eszközalapunk 3,35%-os nyerőt szedett össze, míg a Feltörekvő részvény eszközalap 2,39%-ot hízott. Az eurós Emerging market részvény eszközalap a maga 3,65%-os nyereségével a legjobbnak bizonyult a hónap során a feltörekvők házi versenyében.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (a Hazai részvény eszközalap és a Magyar részvény eszközalap) kifejezetten nyertes hónapot zártak: a rendre 6,41%-os és 7,13%-os mértékű teljesítmények az összes eszközalap között is a legjobb teljesítménynek számít. A Mozaik III részvény domináns eszközalap 5,5%-os nyereséget mutat. A Generali magyar kötvénytúlsúlyos alapjai nyereséggel zárták az októbert: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 0,58%-os és 0,66%-os erősödést ért el havi szinten. A Mozaik I kötvény domináns eszközalap 2,56%-os nyereséget produkált októberben.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Szeptemberi események és eszközalap hozamok (2025.10.14.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok nyereséggel fejezték be a szeptemberi elszámolást: a Fejlett világ részvény eszközalap 0,76%-ot hízott, míg a Fenntartható Világ részvény eszközalap 0,5%-os nyereséget ért el havi szinten, miközben a Külföldi -OECD- részvény eszközalap 1,21% profitot gyűjtött össze. Eurós társuk, az EuróRészvény eszközalap 2,75%-ot erősödött szeptember hónapban. A technológia fókuszú eszközalapok szintén pozitív teljesítményt értek el: az InnoTech részvény eszközalap 4,08%-ot izmosodott, az Innováció részvény eszközalap 4,00%-ot tudott profitálni. Az eurós elszámolású Új Technológiák részvény eszközalap 5,15%-kal kissé elhúzott a házi versenyben. A Global III részvény domináns eszközalap 2,41%-os nyereséget tudott elérni szeptember hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok pluszban zárták a szeptembert: a Fejlődő világ részvény eszközalapunk 2,31%-ot hozott össze, míg a Feltörekvő részvény eszközalap 0,72%-os nyerőt mutatott. Az eurós Emerging market részvény eszközalapunk 3,51%-os nyereséget ért el a hónap során.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) – a korábbi pozitív trendet megszakítva – szeptemberben az előbbi 3,01%-os, míg az utóbbi 2,98%-os veszteséget szenvedett el. A Mozaik III részvény domináns eszközalap 1,1%-ot morzsolódott le szeptember hónap során. A Generali magyar kötvénytúlsúlyos alapjai folytatták az augusztusi emelkedést az év kilencedik hónapjában is: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 1,18% és 1,16% nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap árfolyama -0,16%-os harmat-csökkenést produkált, így szinte alig változott szeptemberben.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Augusztusi események és eszközalap hozamok (2025.09.12.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok gyengébb teljesítménnyel zártak augusztusban, mint az azt megelőző hónapban. A Fejlett világ részvény eszközalap 0,24%-kal, a Fenntartható Világ részvény eszközalap 0,42%-kal zárt alacsonyabban, mint július végén, a Külföldi -OECD- részvény eszközalap 0,34%-kal gyengült. Szintén negatív teljesítményt értek el a technológia fókuszú eszközalapok: az InnoTech részvény eszközalap árfolyama 1,59%-kal, az Innováció részvény eszközalap árfolyama 1,34%-kal csökkent az év nyolcadik hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap ennél valamivel kisebb veszteséget, 1,1%-os csökkenést szenvedett el augusztusban. A Global III részvény domináns eszközalap azonban pozitív tartományban tudott maradni, szerény 0,55% nyereséget ért el a hónap során.

Feltörekvő piacok

A Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapok nagyrészt mínuszban zárták az augusztust: a Fejlődő világ részvény eszközalapunk 0,38%-os csökkenést szenvedett el, míg a Feltörekvő részvény eszközalap 0,34%-ot gyengült augusztus hónapban. Az eurós Emerging market részvény eszközalap 0,98%-os nyereséget ért el a hónap során.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (a Hazai részvény eszközalap és a Magyar részvény eszközalap) nyereséggel zárták az augusztust: az előbbi 1,56%-os, míg utóbbi 1,64%-os profitot termelt befektetőinknek. A Mozaik III részvény domináns eszközalap nem tudta tartani a tempót a többiekkel: 0,4%-os veszteséggel zárta a hónapot. A Generali magyar kötvénytúlsúlyos alapjai továbbra is jól teljesítettek az év nyolcadik hónapjában: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 0,59% és 0,70% erősödést ért el havi szinten. A Mozaik I kötvény domináns eszközalap picit mérsékeltebb, 0,47%-os nyereséget produkált augusztusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Júliusi események és eszközalap hozamok (2025.08.18.)

Összességében a globális monetáris kondíciók 2025 közepére elérték a fordulópontot: a fejlett világban megállt a kamatemelés, sőt kamatcsökkentési várakozások épültek fel, miközben több feltörekvő gazdaság óvatos kamatcsökkentésbe kezdett. A geopolitikai és kereskedelmi kockázatok jelentősen befolyásolták a piaci hangulatot az elmúlt időszakban is.

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok nyereséggel fejezték be a júliusi elszámolást: a Fejlett világ részvény eszközalap 2,61%-ot hízott, míg a Fenntartható Világ részvény eszközalap 1,97%-os nyereséget ért el havi szinten, miközben a Külföldi -OECD- részvény eszközalap szintúgy 2,21%-os profitot gyűjtött össze. Eurós társuk, az EuróRészvény eszközalap 2,1%-ot erősödött július hónapban. A technológia fókuszú alapok felülteljesítők voltak és ismét remekeltek: az InnoTech részvény eszközalap 5,17%-ot izmosodott, az Innováció részvény eszközalap 4,99%-ot tudott profitálni. Az eurós elszámolású Új Technológiák részvény eszközalap 4,55%-os nyereséget ért el. A Global III részvény domináns eszközalap 1,58%-os nyereséget tudott elérni július hónap során.

Feltörekvő piacok

Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjai nyereséggel zárták a júliust: a Fejlődő világ részvényalapunk 2,85%-ot hozott össze, míg a Feltörekvő részvény eszközalap 2,72%-os nyerőt mutatott. Az eurós Emerging market részvény eszközalapunk 2,61%-os nyereséget ért el, így végre havi szinten a feltörekvő piacokban bízó ügyfeleink is szemmel látható eredményt érhettek el befektetéseiken.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) a pozitív trendet folytatták júliusban is: remek teljesítménnyel rukkoltak elő és rendre 2,8% és 2,82%-os profitot termeltek a magyar részvénypiac szerelmeseinek. A Mozaik III részvény domináns eszközalap 3,42%-os eredményt biztosított a befektetőknek július hónap során. A Generali magyar kötvénytúlsúlyos alapjai kevésbé szállították a pozitív eredményeket júliusban, így alulteljesítők voltak a hazai részvényeket tartalmazó eszközalapjainkkal összevetve: a Kötvény eszközalap 0,06%-os lemorzsolódást mutatott, a Hazai kötvény eszközalap 0,14%-os harmat nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap ennél jobban szerepelt, és 1,46%-os profitot produkált júliusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Júniusi események és eszközalap hozamok (2025.07.22.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok gyengébb teljesítménnyel fejezték be a júniusi elszámolást, mint az ezt megelőző hónapban: a Fejlett világ részvény eszközalap 0,27%-kal, a Fenntartható Világ részvény eszközalap 1,25%-kal gyengült a hónapban, miközben a Külföldi -OECD- részvény eszközalap 0,96%-os veszteséget szenvedett el. Eurós társuk, az EuróRészvény eszközalap 0,27%-ot erősödött június hónapban. A technológia fókuszú alapok ismét a legjobbnak bizonyultak: az InnoTech részvény eszközalap 3,23%-ot izmosodott, az Innováció részvény eszközalap 3,17%-ot tudott profitálni. Az eurós elszámolású Új Technológiák részvény eszközalap 3,48% nyereséget tudott elérni a hónapban. A Global III részvény domináns eszközalap 0,07%-ot veszített az értékéből június hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok nyereséggel fejezték be a júniusi elszámolást. A Fejlődő világ részvény eszközalap árfolyama 1,06%-ot növekedett június végéig. Az eurós Emerging market részvény eszközalap 1,79%-os, míg a Feltörekvő részvény eszközalap 0,14%-os nyereséget ért el június hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) nyereséggel fejezték be a júniusi elszámolást: az előbbi 1,38%-os, míg az utóbbi 1,34%-os profitot termelt a befektetőknek június hónap során. A Mozaik III részvény domináns eszközalap 0,85%-os nyereséget produkált júniusban. A Generali magyar kötvénytúlsúlyos alapjai szinte mozdulatlanok voltak június hónapban: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 0,5%-os és 0,63%-os nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap 0,63%-os profitot produkált júniusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Májusi események és eszközalap hozamok (2025.06.16.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok nyereséggel fejezték be a májusi elszámolást: a Fejlett világ részvény eszközalap 4,87%-ot hízott, míg a Fenntartható Világ részvény eszközalap 4,32%-os nyereséget ért el havi szinten, miközben a Külföldi -OECD- részvény eszközalap 4,75%-os profitot gyűjtött össze. Eurós társuk, az EuróRészvény eszközalap kissé elhúzott a házi versenyben és 5,02%-ot erősödött május hónapban. A technológia fókuszú alapok felülteljesítők voltak és ismét remekeltek: az InnoTech részvény eszközalap 8,12%-ot izmosodott, az Innováció részvény eszközalap 8,07%-ot emelkedett. Az eurós elszámolású Új Technológiák részvény eszközalap 7,76%-ot tudott nyerni. A Global III részvény domináns eszközalap 4,2%-os nyereséget tudott elérni május hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjainak végre májusban sikerült felzárkózniuk a fejlett piaci részvények teljesítménymutatóihoz: a Fejlődő világ részvény eszközalapunk 4,09%-ot hozott össze, míg a Feltörekvő részvény eszközalap 3,59%-os nyerőt mutatott. Az eurós Emerging market részvény eszközalapunk 4,01%-os nyereséget ért el, így végre havi szinten a feltörekvő piacokban bízó ügyfeleink is szemmel látható eredményt érhettek el befektetéseiken.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) újabb remek teljesítménnyel rukkoltak elő és rendre 3,93% és 3,67%-os profitot termeltek a magyar részvénypiac szerelmeseinek. A Mozaik III részvény domináns eszközalap 4,53%-os eredményt biztosított a befektetőknek május hónap során. A magyar kötvénytúlsúlyos alapok alig mozdultak el a hónap során: a Kötvény eszközalap 0,07%-os veszteséget szenvedett el, míg a Hazai kötvény eszközalap 0,06%-os nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap ennél jobban szerepelt és 2,09%-os profitot produkált májusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Áprilisi események és eszközalap hozamok (2025.05.14.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok mínuszban zárták az áprilist: a Fejlett világ részvény eszközalap 2,22%-ot csökkent, míg a Fenntartható Világ részvény eszközalap 0,64%-os veszteséget produkált havi szinten, miközben a Külföldi -OECD- részvény eszközalap 3,25%-ot zuhant. Az euróban nyilvántartott EuróRészvény eszközalap 3,59%-ot veszített értékéből április során. A technológia fókuszú alapok sem tudtak kimaradni a negatív hangulatból: az InnoTech részvény eszközalap 2,37%-ot csökkent, ahogyan tette azt az Innováció részvény eszközalap, melynek 2,34% volt a havi szintű mérséklődése. Az eurós elszámolású Új Technológiák részvény eszközalap 4,38%-os csökkenése jól illeszkedik a korábban bemutatott sormintába. A Global III részvény domináns eszközalap 2,63%-os veszteséget gyűjtött össze április hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok is mínuszban zárták az áprilist. A Fejlődő világ részvényalapunk 2,25%-os csökkenést szenvedett el, míg az eurós Emerging market részvény eszközalap 4,07%-os veszteséget szedett össze. A Feltörekvő részvény eszközalap 3,47%-ot gyengült április hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (a Hazai részvény eszközalap és a Magyar részvény eszközalap) enyhe nyereséggel zárták az áprilist: az előbbi 0,55%-os, míg utóbbi 0,38%-os profitot termelt befektetőinknek. A Mozaik III részvény domináns eszközalap nem tudta tartani a tempót a többiekkel: 0,9%-os veszteséggel zárta a hónapot. A magyar kötvénytúlsúlyos alapok áprilisban megverték a részvényeket: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 1,71% és 1,70% erősödést ért el havi szinten. A Mozaik I kötvény domináns eszközalap picit mérsékeltebb, 0,54%-os nyereséget produkált áprilisban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Márciusi események és eszközalap hozamok (2025.04.11.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok negatív eredménnyel zárták a márciusi hónapot: a Fejlett világ részvény eszközalap 6,04%-ot csökkent, míg a Fenntartható Világ részvény eszközalap 4,62%-os veszteséget szenvedett el havi szinten, miközben a Külföldi -OECD- részvény eszközalap 5,71%-os veszteséget szedett össze. Eurós társuk az EuróRészvény eszközalap 5,9%-ot gyengült március hónapban. A technológia fókuszú alapok lejtmenete még erőteljesebb volt márciusban: az InnoTech részvény eszközalap árfolyama 9,51%-ot, az Innováció részvény eszközalap árfolyama 9,27%-ot csökkent az év harmadik hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap 9,05%-ot veszített értékéből március hónap során. A Global III részvény domináns eszközalap 4,71%-ot gyengült március hónapban.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok közül csak a Feltörekvő részvény eszközalapnak sikerült pozitív tartományban zárnia a márciust, az eszközalap árfolyama 0,36%-kal állt magasabban március végén, mint egy hónappal korábban. Ezzel szemben az eurós Emerging market részvény eszközalap -1,32%-os, míg a Fejlődő világ részvény eszközalap 1,53%-os vereséget szenvedett el a hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) a februári pozitív trendet folytatták márciusban is. Az előbbi 1,82%-os, míg az utóbbi 1,88%-os emelkedést produkált a tárgyhónapban. A Mozaik III részvény domináns eszközalap jócskán lemaradva, de pozitív, szerény 0,36%-os eredményt biztosított a befektetőknek március hónap során. A magyar kötvénytúlsúlyos alapok ismét ráléptek a fékpedálra és veszteséges hónapot zártak márciusban: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 1,68%-os és 1,38%-os visszaesést mutatott havi szinten. A Mozaik I kötvény domináns eszközalap 0,74%-os veszteséget produkált márciusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Kezdenek sűrűsödni a felhők az amerikai teljesítmények felett (2025.03.14.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok nagyrészt negatív eredménnyel zárták a februári hónapot: a Fejlett világ részvény eszközalap 1,63%-os, a Fenntartható Világ részvény eszközalap 1,56%-os veszteséget produkált. A Külföldi -OECD- részvény eszközalap 1,47%-ot zuhant, viszont a EuróRészvény eszközalap 0,44% harmat-nyereséget hozott össze az elmúlt hónapban. Szintén negatív teljesítményt értek el a technológia fókuszú eszközalapok: az InnoTech részvény eszközalap árfolyama 4,09%-ot, az Innováció részvény eszközalap árfolyama 3,63%-ot csökkent az év második hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap ennél valamivel kisebb veszteséget, 2,28%-ot veszített értékéből február hónap során. A Global III részvény domináns eszközalap azonban pozitív tartományban tudott maradni, így 0,83%-os nyereséget ért el a hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokon befektető Generali eszközalapok gyengébb teljesítménnyel zárták a februárt. A Fejlődő világ részvény eszközalap árfolyama 0,7%-os, míg a Feltörekvő részvény eszközalap 0,17%-os is csökkenést szenvedett el a hónapban. Az eurós Emerging market részvény eszközalapunk a maga 1,34%-os nyereségével a legjobbnak bizonyult a hónap során a feltörekvők házi versenyében.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) 2,02%-os és 1,6%-os profitot termeltek a magyar részvénypiac szerelmeseinek. A Mozaik III részvény domináns eszközalap 1,84%-os erősödést ért el havi szinten. A Generali magyar kötvénytúlsúlyos alapjai is nyereséggel fejezték be a februári elszámolást: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 0,45%-os és 0,46%-os nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap ennél jobban szerepelt és 0,94%-os profitot produkált februárban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – A 2025-ös év felfele ívelő tőkepiaci teljesítménnyel indult (2025.02.14.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok nyereséggel fejezték be a 2025-ös év első hónapját: a Fejlett világ részvény eszközalap 2,83%-ot hízott, míg a Fenntartható Világ részvény eszközalap 2,76%-os nyereséget ért el havi szinten. A Külföldi -OECD- részvény eszközalap 4,11%-os profitot gyűjtött össze, az EuróRészvény eszközalap kissé elhúzott a házi versenyben és 4,82%-ot erősödött január hónapban. Az InnoTech részvény eszközalap árfolyama 0,09%-os, az Innováció részvény eszközalap árfolyama 0,58%-os nyereséget hoztak január hónap során. Az eurós elszámolású Új Technológiák részvény eszközalap 2,2%-ot erősödött a hónap során. A Global III részvény domináns eszközalap 4,35%-os nyereséget tudott elérni januárban.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok pozitív tartományban zárták a januárt: a Fejlődő világ részvény eszközalapunk 1,29%-ot hozott össze, míg a Feltörekvő részvény eszközalap 2,95%-os nyerőt mutatott. Az eurós Emerging market részvény eszközalapunk 3,3%-os nyereséget ért el a hónap során.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) remek teljesítménnyel rukkoltak elő és rendre 7,27%-os és 6,34%-os profitot termeltek a magyar részvénypiac szerelmeseinek. A Mozaik III részvény domináns eszközalap 5,61%-os eredményt biztosított a befektetőknek a januári hónap során. A Generali magyar kötvénytúlsúlyos eszközalapjai is nyereséggel fejezték be a januári elszámolást: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 0,28%-os és 0,51%-os nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap ennél jobban szerepelt és 2,76%-os profitot produkált januárban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – A 2024-es év a tőkepiaci befektetők éve volt (2025.01.13.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok teljesítménye szinte alig változott decemberben. A Fejlett világ részvény eszközalap -1,3%-os, a Fenntartható Világ részvény eszközalap -1,14%-os mozgással zárt. A Külföldi -OECD- részvény eszközalap -0,25%-os lemorzsolódást mutatott, viszont az EuróRészvény eszközalap 0,57%-os harmat-nyereséget hozott össze. Az InnoTech részvény eszközalap árfolyama 0,83%-os, az Innováció részvény eszközalap árfolyama 0,6%-os nyereséget hoztak az év utolsó hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap 0,86%-os nyereséget ért el havi szinten. A Global III részvény domináns eszközalap is pozitív tartományban tudott maradni, így 0,35%-os nyereséget ért el a hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok mínuszban zárták a decembert. A Fejlődő világ részvényalap árfolyama -0,83% volt december végén. Az eurós Emerging market részvény eszközalap -0,21%-os, a Feltörekvő részvény eszközalap -0,49%-os veszteséget szenvedett el a hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) nyereséggel fejezték be a decemberi elszámolást, az előbbi 1,6%-os, míg az utóbbi 1,56%-os profitot gyűjtött össze tárgyhónapban. A Mozaik III részvény domináns eszközalap 1,14%-ot profitált a decemberi hónap során.

A magyar kötvénytúlsúlyos eszközalapok veszteséggel fejezték be a decemberi elszámolást: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre -0,78%-os és -0,7%-os veszteséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap árfolyama 0,2% volt, így szinte alig változott decemberben.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – November – amerikai elnökválasztás után (2024.12.13.)

Fejlett piacok

A fejlett piacokon befektető eszközalapok ismét jelentős profittal zárhatták le a novemberi havi elszámolást is: a Fejlett világ részvény eszközalap 5,02%-ot hízott, míg a Fenntartható Világ részvény eszközalap 2,78%-os nyereséget ért el havi szinten, miközben a Külföldi -OECD- részvény eszközalap 3,61% nyereséget szedett magára. Eurós társuk, az EuróRészvény eszközalap kissé lemaradt a házi versenyben és 1,5%-ot emelkedett november hónapban. Az InnoTech részvény eszközalap 4,52%-ot izmosodott, az Innováció részvény eszközalap árfolyama 4,66%-ot növekedett az év tizenegyedik hónapjában. Az eurós elszámolású Új technológiák részvény eszközalap 2,5%-os emelkedése bár kissé elmaradt a többiektől, de talán senki sem fakad sírva ettől a remek havi szintű teljesítménytől sem. A Global III részvény domináns eszközalap 1,21% nyereséget tudott elérni a novemberi hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjok kevésbé szállították a pozitív eredményeket novemberben, így alulteljesítők voltak a fejlett piaci részvényekkel összevetve: A Fejlődő világ részvény eszközalapunk a maga 1,2% -os növekedésével a legjobbnak bizonyult a hónap során a feltörekvők házi versenyében. Az eurós Emerging market részvény eszközalap -1,41%-os veszteséget szenvedett el, a Feltörekvő részvény eszközalap 1,29%-ot profitált a hónap során.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (a Hazai részvény eszközalap és a Magyar részvény eszközalap) jelentős nyereséggel zártak havi szinten: a két alapunk rendre 4,71% és 5,03%-os mértékű profitot termelt befektetőinknek. A magyar részvényeket is tartalmazó Mozaik III részvény domináns eszközalap is hasonlóan tudta tartani a tempót a többiekkel: 3,6%-ot növekedett novemberben.

A hazai kötvénypiacon lendületes hónapot láthattunk: kötvény súlyos eszközalapjaink szignifikáns pozitívumot mutatnak havi összevetésben: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 3,01-3,05%-os pluszt hozott befektetőinknek novemberben. A Mozaik I kötvény domináns eszközalap 3,31%-os nyereséget mutatott a hónap során.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Október - az amerikai elnökválasztásra fordulva (2024.11.13.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok nagyrészt nyereséggel fejezték be az októberi elszámolást: a Fejlett világ részvény eszközalap 2,58%-kal, a Fenntartható Világ részvény eszközalap 0,68%-kal zárt magasabban, miközben a Külföldi -OECD- részvény eszközalap 1,92% nyereséget szedett magára. Az EuróRészvény eszközalapnak nem sikerült pozitív tartományban zárnia az októbert, 0,89%-kal gyengült a hónapban. A technológia fókuszú alapok ismét a legjobbnak bizonyultak: az InnoTech részvény eszközalap árfolyama 3,52%-kal, az Innováció részvény eszközalap árfolyama 3,6%-kal növekedett az év tizedik hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap ennél kisebb nyereséget, 0,8%-os növekedést ért el októberben. A Global III részvény domináns eszközalap azonban 1,23% csökkenést szenvedett el a hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok közül a Fejlődő világ részvényalapnak és a Feltörekvő részvény eszközalapnak sikerült pozitív tartományban zárnia az októbert, az előbbi 2,17%-os, míg az utóbbi 0,4%-os emelkedést produkált a tárgyhónapban. Ezzel szemben az eurós Emerging market részvény eszközalap 1,54%-os veszteséget szenvedett el a hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) 0,41%-os és 0,36%-os profitot termeltek a magyar részvénypiac szerelmeseinek. A Mozaik III részvény domináns eszközalap 0,36%-os eredményt biztosított a befektetőknek október hónap során.

A magyar kötvénytúlsúlyos alapok ismét ráléptek a fékpedálra és veszteséges hónapot zártak októberben: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 2,53%-os és 2,45%-os veszteséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap 0,89%-os negatív eredményt produkált októberben.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Továbbra is vegyes benyomások érkeztek a gazdaságról (2024.10.10.)

az évek óta elhúzódó ingatlanpiaci buborék kétségkívül hatalmas nyomást helyez nem csak a helyi, de a nemzetközi piacokra is, hiszen a világ egyik legnagyobb gazdaságaként kiszámíthatatlan következményei lehetnek egy komoly visszaesésnek. Emellett az Amerikai Egyesült Államok gazdasága a vártnál jobb teljesítményt mutatott fel az előző negyedévhez képest, amely ugyan csak rövid távú indikációt adhat a teljesítményről, de emellett a fogyasztási adatok is kedvezően alakultak. A piacok továbbra is kiemelkedő teljesítményt mutatnak, amely köszönhető annak is, hogy a FED elkezdte a kamatvágási periódusát a piaci várakozásoknak megfelelően.

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok jobb teljesítménnyel zártak szeptemberben, mint az azt megelőző hónapokban. A Fejlett világ részvény eszközalap

1,56%-kal, a Fenntartható Világ részvény eszközalap 1,68%-kal zárt magasabban, mint augusztus végén. A Külföldi -OECD- részvény eszközalapnak és az EuróRészvény eszközalapnak sikerült pozitív tartományban zárnia a szeptembert, az előbbi 1,4%-kal, míg az utóbbi 0,22%-kal növekedett a hónapban. Pozitív teljesítményt értek el a technológia fókuszú eszközalapok: az InnoTech részvény eszközalap árfolyama 2,18%-kal, az Innováció részvény eszközalap árfolyama 1,95%-kal nőtt az év kilencedik hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap 0,91%-os növekedést ért el szeptemberben. A Global III részvény domináns eszközalap is pozitív tartományban tudott maradni, szerény 0,45%-os nyereséget ért el a hónap során.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) a pozitív trendet folytatták szeptemberben is. Az előbbi 1,41%-os, míg az utóbbi 1,37%-os emelkedést produkált a tárgyhónapban. A Mozaik III részvény domináns eszközalap 0,77%-os eredményt biztosított a befektetőknek szeptember hónap során.

A Generali magyar kötvény túlsúlyos alapjai továbbra is jól teljesítettek az év kilencedik hónapjában: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 1,1%-os és 1,3%-os nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap ennél kicsit gyengébben szerepelt, és 0,99%-os pozitív eredményt produkált szeptemberben.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Vegyes benyomások érkeztek a gazdaságról (2024.09.10.)

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok teljesítménye szinte alig változott augusztusban. A Fejlett világ részvény eszközalap -0,21%, a Fenntartható Világ részvény eszközalap 0,34% mozgással zárt. A Külföldi -OECD- részvény eszközalap -0,73%, viszont a EuróRészvény eszközalap 0,29% volt a változás az elmúlt hónapban. Szintén negatív teljesítményt értek el a technológia fókuszú eszközalapok: az InnoTech részvény eszközalap árfolyama -1,6%, az Innováció részvény eszközalap árfolyama -1,47% volt az év nyolcadik hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap ennél valamivel kisebb veszteséget, -0,95%-os csökkenést szenvedett el augusztusban. A Global III részvény domináns eszközalap azonban pozitív tartományban tudott maradni, így 0,42% nyereséget ért el a hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok mínuszban zárták az augusztust. A Fejlődő világ részvény eszközalap árfolyama -1,60% volt augusztus végén. Az eurós Emerging market részvény eszközalap -0,91%-os, és a Feltörekvő részvény eszközalap -1,78%-os veszteséget szenvedett el a hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) a korábbi pozitív trendet megszakítva augusztusban az előbbi -1,59%-os, míg az utóbbi -1,32%-os veszteséget szenvedett el a tárgyhónapban. A Mozaik III részvény domináns eszközalap -0,97%-ot veszített az értékéből augusztus hónap során.

A Generali magyar kötvénytúlsúlyos alapjai folytatták a júliusi emelkedést az év nyolcadik hónapjában is: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 0,62% és 0,7% nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap árfolyama 0,01% volt, így szinte alig változott augusztusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Egyre nagyobb kilátástalanság a globális gazdaság irányáról (2024.08.09.)

A különösen nagy kapitalizációval (egy vállalat piaci kapitalizációja egyenlő a részvényei számának és azok aktuális árfolyamának szorzatával) rendelkező vállalatok súlya hatalmas mértékben befolyásolja a teljesítményeket, így lehet az, hogy az USA 3 legnagyobb cége (összesen közel 10 ezer milliárd dollár kapitalizációval) 1-1 rossz jelentése negatív hangulatot eredményezhet hosszabb távon is a piacokon. Mindemellett a különböző lokális konfliktusok további váratlan fordulatokhoz vezethetnek, amelyek elsősorban az árupiacokon fejthetik ki hatásukat. Az elmúlt hónapok tekintetében sokat el lehet mondani az idei nyárról, de azt nem, hogy uborkaszezon lenne.

Fejlett piacok

A fejlett piacokon befektető Generali eszközalapok gyengébb teljesítménnyel zártak júliusban, mint az azt megelőző hónapokban. A Fejlett világ részvény eszközalap 0,27%-kal, a Fenntartható Világ részvény eszközalap 1,04%-kal zárt magasabban, mint június végén. A Külföldi -OECD- részvény eszközalapnak és az EuroRészvény eszközalapnak nem sikerült pozitív tartományban zárnia a júliust, az előbbi 0,30%-kal, míg az utóbbi 0,43%-kal gyengült a hónapban. Szintén negatív teljesítményt értek el a technológia fókuszú eszközalapok: az InnoTech részvény eszközalap árfolyama 2,80%-kal, az Innováció részvény eszközalap árfolyama 2,75%-kal csökkent az év hetedik hónapjában. Az eurós elszámolású Új Technológiák részvény eszközalap ennél valamivel kisebb veszteséget, 1,03%-os csökkenést szenvedett el júliusban. A Global III részvény domináns eszközalap azonban pozitív tartományban tudott maradni, szerény 0,19% nyereséget ért el a hónap során.

Feltörekvő piacok

A feltörekvő részvénypiacokba fektető eszközalapok közül csak a Fejlődő világ részvény eszközalapnak sikerült pozitív tartományban zárnia a júliust, az eszközalap árfolyama 0,19%-kal állt magasabban július végén, mint egy hónappal korábban. Ezzel szemben az eurós Emerging market részvény eszközalap 0,87%-os, míg a Feltörekvő részvény eszközalap 0,79%-os veszteséget szenvedett el a hónapban.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) a júniusi pozitív trendet folytatták júliusban is. Az előbbi 2,26%-os , míg az utóbbi 2,10%-os emelkedést produkált a tárgyhónapban. A Mozaik III részvény domináns eszközalap jócskán lemaradva, de pozitív, szerény 0,66%-os eredményt biztosított a befektetőknek július hónap során.

A Generali magyar kötvénytúlsúlyos alapja a júniusi visszafogott teljesítményük után nagyon jól teljesítettek az év hetedik hónapjában: a Kötvény eszközalap és a Hazai kötvény eszközalap rendre 2,55% és 2,85% nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap ennél kicsit gyengébben szerepelt és 1,71%-os pozitív eredményt produkált júliusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Egyre biztatóbb előrejelzések a globális gazdasági növekedésről (2024.07.11.)

A kiváló teljesítmény mögött a javuló gazdasági fundamentumok adták a hátszelet: a Fitch Ratings hitelminősítő által közzétett legfrissebb globális előrejelzés szerint az idei évben a korábban vártnál erőteljesebb világgazdasági növekedés valószínűsíthető. Ez elsősorban az európai gazdaságok kilátásainak jelentős javulásának, a kínai exportszektor fellendülésének és a feltörekvő térség keresletnövekedésének köszönhető.

Fejlett piacok

A fejlett piacokon befektető eszközalapok ismét jelentős profittal zárhatták le a júniusi havi elszámolást is: a Fejlett világ részvény eszközalap és a Fenntartható Világ részvény eszközalap egyaránt 3,1%-ot növekedett, miközben a Külföldi -OECD- részvény eszközalap 2,8% nyereséget szedett magára. Eurós társuk, az EuroRészvény eszközalap kissé lemaradt a házi versenyben és 1,3%-ot emelkedett június hónapban. Legjobbnak ismét a technológia fókuszú eszközalapok bizonyultak: az InnoTech részvény eszközalap 8,2%-ot erősödött, amelytől csak minimálisan maradt le az Innováció részvény eszközalap, amely 7,8%-ot tudott nyerni. Az eurós elszámolású Új technológiák részvény eszközalap 5,4%-os emelkedett. A Global III részvény domináns eszközalap 0,8% nyereséget tudott elérni június hónap során.

Feltörekvő piacok

A Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjainak júniusban sikerült felzárkózniuk a fejlett piaci részvények teljesítménymutatóihoz: a Fejlődő világ részvény eszközalapunk 3,8%-ot hozott össze, míg a Feltörekvő részvény eszközalap 3,2%-os emelkedést mutatott. Az eurós Emerging market részvény eszközalapunk 1,7%-os nyereséget ért el, így végre havi szinten a feltörekvő piacokban bízó ügyfeleink is szemmel látható eredményt érhettek el befektetéseiken.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) a május havi stagnálás után újabb remek teljesítménnyel rukkoltak elő és rendre 5,1% és 4,8%-os profitot termeltek a magyar részvénypiac szerelmeseinek. A Mozaik III részvény domináns eszközalap kissé lemaradva, 3,5%-os eredmény biztosított a befektetőknek június hónap során.

A Generali magyar kötvénytúlsúlyos alapjai a májusi remek teljesítményük után kissé bár fékezve, de így is tisztességesen helytállva szerepeltek: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 0,7% és 0,9% nyereséget ért el havi szinten. A Mozaik I kötvény domináns eszközalap ennél jobban szerepelt és 2,2%-os profitot produkált júniusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Pozitív jelek a gazdaságban, a fő kérdés a kamatcsökkentések időzítése (2024.06.12.)

Fejlett piacok

A fejlett piacokon befektető eszközalapok nyereséggel fejezték be a májusi elszámolást: a Fejlett világ részvény eszközalap 2,4%-ot hízott míg a Fenntartható Világ részvény eszközalap 1,9%-os nyereséget ért el havi szinten, miközben a Külföldi -OECD- részvény eszközalap szintúgy 1,9%-ot profitot gyűjtött össze. Eurós társuk, az EuróRészvény eszközalap kissé elhúzott a házi versenyben és 2,3%-ot erősödött május hónapban. A technológia fókuszú alapok felülteljesítők voltak és ismét remekeltek: az InnoTech részvény eszközalap 4,5%-ot izmosodott, ugyanannyit, amennyit az Innováció részvény eszközalap tudott profitálni. Az eurós elszámolású Új technológiák részvény eszközalap 2,1%-os emelkedése kissé elmaradt a többiektől, de panaszra így sem lehet okunk. A Global III részvény domináns eszközalap 1,9% nyereséget tudott elérni május hónap során.

Feltörekvő piacok

A Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjai kevésbé szállították a pozitív eredményeket májusban, így alulteljesítők voltak a fejlett piaci részvényekkel összevetve: a Fejlődő világ részvény eszközalapunk 0,3%-os harmat-nyereséget hozott össze, míg a Feltörekvő részvény eszközalap 0,4%-os lemorzsolódást mutatott. Az eurós Emerging market részvény eszközalapunk stagnálása is mutatja, hogy a május hónap nem a fejlődő piacok legremekebb időszaka idén.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) május hónapban a BUX index stagnálást követték és szinte mozdulatlanok voltak – legalábbis a havi metrika alapján. A Mozaik III részvény domináns eszközalap azonban 1,4%-os profitot termelt a befektetőknek május hónap során.

A magyar kötvénytúlsúlyos alapok májusban megverték a részvényeket és jelentős pluszt is termeltek: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 1,6% és 1,8% erősödést ért el havi szinten. A Mozaik I kötvény domináns eszközalap picit mérsékeltebb, de így is szemmel látható 1,3%-os nyereséget produkált májusban.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Korrigáló USA és európai indexek, felülteljesítő magyar részvénypiac (2024.05.13.)

Mindezzel párhuzamosan a hazai részvénypiac kifejezetten jól teljesített, a BUX index áprilisban elérte 66 ezer pont feletti szintjét. Végül történelmi csúcsdöntéssel 68 142 ponton zárt, amely 4,2%-os növekedés a márciusi záróértékhez képest.

Fejlett piacok

A fejlett piacokon befektető eszközalapok negatív eredménnyel zárták az áprilisi hónapot: a Fejlett világ részvény eszközalap 3,3%-ot csökkent míg a Fenntartható Világ részvény eszközalap 1,5%-os eróziót szenvedett el havi szinten, miközben a Külföldi -OECD- részvény eszközalap 3,9%-ot veszteséget szedett össze. Eurós társuk az EuróRészvény eszközalap 2,7%-ot gyengült április hónapban. A technológia fókuszú alapok lejtmenete még erőteljesebb volt áprilisban: az InnoTech részvény eszközalap 4,8%-ot zuhant, melytől csak csekély mértékben maradt el az Innováció részvény eszközalap a maga 4,5%-os esésével. Az eurós elszámolású Új technológiák részvény eszközalap 1,9%-ot csökkent, míg a Global III részvény domináns eszközalap 2,4% mérséklődést tudott felmutatni április hónap során.

Feltörekvő piacok

A Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjai üde színfoltot jelentenek a részvényalapok között, hiszen pozitív teljesítményre voltak képesek áprilisban: a Fejlődő világ részvény eszközalapunk 0,1%-os hajszál-nyereséget hozott össze, míg a Feltörekvő részvény eszközalap 0,3%-nyit nőtt. Az eurós Emerging market részvény eszközalapunk 0,8%-os pozitívumával a legjobban teljesítő lett a feltörekvő eszközalapok házi versenyében (őt csak a magyar részvény eszközalapok tudták megelőzni).

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) áprilisban a BUX index menetelésével párhuzamban szemet gyönyörködtető nyereségeket hoztak befektetőinknek, mindkét alap 4,0%-os nyereséget hozott össze havi összevetésben. A Mozaik III. részvény domináns eszközalap 0,8%-os profitot termelt április hónap során.

A magyar kötvénytúlsúlyos alapok ismét ráléptek a fékpedálra és veszteséges hónapot zártak áprilisban: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 1,3% és 1,1% mérséklődést mutatott havi szinten. A Mozaik I. kötvény domináns eszközalap stagnált havi szinten, így ezzel a -0,1%-os teljesítményével kiemelkedett a házi mezőnyből.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Pozitív gazdasági előrejelzések hátán új csúcsok a tőzsdén (2024.04.12.)

Fejlett piacok

A fejlett piacokon befektető eszközalapok mindegyike pozitív teljesítménnyel zárta március: a Fejlett világ részvény eszközalap 2,7%-ot erősödött míg a Fenntartható Világ részvény eszközalap 1,3%-os nyereségig jutott havi szinten, miközben a Külföldi -OECD- részvény eszközalap 3,2%-ot nyert. Eurós társuk az EuróRészvény eszközalap 2,6%-ot emelkedett március hónapban. A technológia fókuszú alapok most kicsit halványabban teljesítettek: az InnoTech részvény eszközalap hajszálnyi 0,1%-ot araszolt előre, ahogyan tette azt az Innováció részvény eszközalap is melynek 0,4% volt a havi szintű előnye. Az eurós elszámolású Új technológiák részvény eszközalap 1,4%-os profitja kissé kiemelkedett a forint bázisú alapok teljesítménye mellett. A Global III részvény domináns eszközalap 3,3% nyereséget tudott felmutatni március hónap során.

Feltörekvő piacok

A Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjai egyenletes pozitív teljesítménnyel nyitották meg az első tavaszi hónapot: a Fejlődő világ részvény eszközalapunk 1,3%-os nyereséget hozott, míg a Feltörekvő részvény eszközalap hajszálnyira lemásolva, szintén 1,3%-ot nőtt. Az eurós Emerging market részvény eszközalapunk 1,1%-os pozitívummal teljesített márciusban a feltörekvő eszközalapok házi versenyében.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) márciusban kicsit megtorpantak az elmúlt hónapok jelentős bikafutamai után, mindkét alap 0,8%-os csökkenést hozott össze, köszönhetően a BUX index kisebb visszalépésének. A Mozaik III részvény domináns eszközalap 1,7%-os profitot termelt március hónap során.

Az előző hónapok kirobbanó teljesítményei után gyenge márciust hozott a tavaszi szél a kötvénysúlyos alapoknak, így a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 1,5% és 1,4% mérséklődést mutatott havi szinten. A Mozaik I kötvény domináns eszközalap 0,2% havi szintű nyerővel kiemelkedett a házi mezőnyből.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Egyre inkább az optimizmus látszik a globális piacokon (2024.03.14.)

Februárban a globális tőkepiaci hangulatot több jelentős, egymással párhuzamosan futó folyamat is befolyásolta egyidejűleg: a tengerentúlon a politikai aktualitások (pl. az egyre inkább közelgő választások) és a kamatcsökkentési javaslatok, vélemények és nyilatkozatok befolyásolták a piaci dinamikát. A kriptopiacokon is újra fellángolt a kockázatvállalási kedv: a legnagyobb kriptopénz, a bitcoin árfolyama átlépte a 60 ezer dollárt, miközben az infláció váratlanul magasabbnak bizonyult, mint azt előzetesen várták. A tőzsdéken továbbra is hódít a „mesterséges intelligencia” láz, így most már nem a Tesla, hanem az Nvidia vállalat van a reflektorfényben. Az Nvidia részvények körüli vételi őrület az általános tőzsdei emelkedésre is jelentős pozitív hatást gyakorolt, ugyanakkor felvetette a túlzott optimizmus kockázatait.

Fejlett piacok

Bármilyen rövid is volt ez a február, a maga 29 napjával is képes volt arra, hogy a fejlett piacokon befektető eszközalapok mindegyike határozott nyereséggel zárja azt: a Fejlett világ részvény eszközalap 4,6%-ot erősödött míg a Fenntartható Világ részvény eszközalap pedig 4,5%-os profitot számolt össze havi szinten, miközben a Külföldi -OECD- részvény eszközalap még őket is megverte a maga 5,9%-os nyereségével. Eurós társuk kicsit lemaradva, de semmiképpen sem búslakodva az EuróRészvény eszközalap 3,5%-ot emelkedett februárban. A technológia fókuszú alapok is remekeltek: az InnoTech részvény eszközalap 4,4%-ot erősödött, ahogyan tette azt az Innováció részvény eszközalap, melynek 5,1% volt a havi szintű nyeresége. Az eurós elszámolású Új technológiák részvény eszközalap 3,9%-os profitja jelzi, hogy befektetőként célszerű lehet némi kockázatot vállalni a magasabb hozam reményében. A Global III részvény domináns eszközalap 3,4% nyereséget tudott felmutatni február hónap során.

Feltörekvő piacok

A fejlett piaci eszközalapokkal párhuzamosan a Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjai is profitáltak februárban az optimista piaci hangulatból. A Fejlődő világ részvény eszközalapunk 3,6%-os nyereséget könyvelt el, míg a Feltörekvő részvény eszközalap 2,8%-ot profitált. Az eurós Emerging market részvény eszközalapunk 0,7%-os nyerőig jutott az év legrövidebb hónapjában a feltörekvők házi versenyében.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) most kissé elmaradtak a nemzetközi részvényalapok teljesítményétől és a referencia index növekedésétől is, februárban 1%-ot tudtak hozzátenni az őket választó ügyfelek befektetéseihez. A Mozaik III részvény domináns eszközalap megverte őket és 3,4%-os nyereséget produkált havi kitekintésben.

A hazai kötvénypiacra most februárban visszaköltöztek a medvék: a Kötvény eszközalap, és a Hazai kötvény eszközalap árfolyamai rendre 1,4% – 1,2%-os visszaesést mutatott havi szinten. A Mozaik I kötvény domináns eszközalap 1,3% havi szintű nyerővel felülteljesítő lett a hazai kötvénysúlyos eszközalapok mezőnyében.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Csendes évkezdet, alapvetően pozitív tőzsdei elmozdulásokkal (2024.02.15.)

Fejlett piacok

A fejlett piacokon befektető eszközalapok mindegyike pozitív teljesítménnyel zárta az újév első hónapját: a Fejlett világ részvény eszközalap 2,7%-ot erősödött, míg a Fenntartható Világ részvény eszközalap hasonló mértékű, 2,8%-os nyereségig jutott havi szinten, miközben a Külföldi -OECD- részvény eszközalap 3,5%-ot nyert. Eurós társuk középre pozícionálta magát, az EuroRészvény eszközalap 3,1%-ot emelkedett január hónap során. A technológia fókuszú alapok is szép nyerőben végeztek: az InnoTech részvény eszközalap 3,7%-ot erősödött, ahogyan tette azt az Innováció részvény eszközalap, melynek 3,8% volt a havi szintű profitja. Az eurós elszámolású Új technológiák részvény eszközalap 1,7%-os profitja kissé elmaradt a forint bázisú alapok teljesítménye mellett. A Global III részvény domináns eszközalap 2,5% nyereséget tudott felmutatni január hónap során.

Feltörekvő piacok

A fejlett piaci eszközalapokkal ellentétben a Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjai gyengén kezdték az új év első hónapját. A Fejlődő világ részvény eszközalapunk 0,7%-os lecsorgást mutat, míg a Feltörekvő részvény eszközalap 0,4%-ot mérséklődött. Az eurós Emerging market részvény eszközalapunk 1,3%-os visszaeséssel a leggyengébben teljesített januárban a feltörekvő eszközalapok közül..

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) januárban is a legjobban teljesítő befektetések voltak, mindkét alap 4,8%-os nyereséget hozott azoknak, akik hisznek a magyar tőzsdei részvényekben. A Mozaik III részvény domináns eszközalap éppenhogy az előzőek felét, azaz 2,4%-os profitot termelt januárban.

Az előző hónapok kirobbanó teljesítményei után kissé visszafogottabb januárt éltek meg a kötvénysúlyos alapok, így a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 0,4%, 0,6% emelkedést mutatott havi szinten. A Mozaik I kötvény domináns eszközalap 1,5% havi szintű nyerővel kiemelkedett a házi mezőnyből.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – 2023: szárnyaló technológiai szektor, kötvényhozamok csökkenése, hanyatló kriptók (2024.01.11.)

Fejlett piacok

A novemberi jelentős felpattanás után a december hónap is a pozitív eszközalap-hozamokról szólt, így a profitot számolgatva búcsúztathatták a Generali ügyfelei az óévet. A fejlett piacokon befektető eszközalapok mindegyike pozitív teljesítménnyel zárta az év utolsó hónapját: a Fejlett világ részvény eszközalap 2,6%-ot erősödött míg a Fenntartható Világ részvény eszközalap egészen 3,0%-os nyereségig jutott havi szinten, miközben a Külföldi -OECD- részvény eszközalap 2,4%-ot hízott. Eurós társuk kicsit lemaradva, az EuróRészvény eszközalap 1,8%-ot emelkedett december során. A technológia fókuszú alapok is remekeltek: az InnoTech részvény eszközalap 2,5%-ot erősödött, ahogyan tette azt az Innováció részvény eszközalap, melynek 3,1% volt a havi szintű nyeresége. Az eurós elszámolású Új technológiák részvény eszközalap 3,6%-os profitja jelzi, hogy érdemes időnként kockázatot vállalni a magasabb hozam reményében. A Global III részvény domináns eszközalap 2,7% nyereséget tudott felmutatni december hónap során.

Feltörekvő piacok

A fejlett piaci eszközalapokkal párhuzamosan a Generali feltörekvő részvénypiacokba diverzifikáltan befektető eszközalapjai is profitáltak a piaci hangulat javulásából. A Fejlődő világ részvényalapunk 1,6%-os nyereséget ért el, míg a Feltörekvő részvény eszközalap 2,8%-ot profitált. Az eurós Emerging market részvény eszközalapunk 1,9%-os eredményig jutott az év utolsó hónapjában a feltörekvők házi versenyében.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) ismét a legjobb teljesítményű eszközalapok között voltak december hónapban is, rendre 4,4 és 4,2%-os teljesítménnyel. A Mozaik III. részvény domináns eszközalap még hajszállal őket is megverte és 4,5%-os nyereséget produkált.

A hazai kötvénypiacon újra „részvény-szintű” hozamokat láthattunk november után december hónapban is: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 3,9% – 4,0%-os emelkedést mutatott havi szinten. A Mozaik I kötvény domináns eszközalap 4,3% havi szintű nyerővel simult bele a kiválóan teljesítő hazai eszközalapok mezőnyébe.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Megnyugvó piacok, részvénypiaci optimizmus (2023.12.13.)

Fejlett piacok

A részvénypiacok végre ismét csillogásukat mutathatták novemberben az elmúlt hosszú hónapok böjtje után. A Generali fejlett piacokon befektető eszközalapjai mindegyike pozitív teljesítménnyel zárta a novembert: a Fejlett világ részvény eszközalap 4,6%-ot erősödött míg a Fenntartható Világ részvény eszközalap egészen 5,0%-os nyereségig jutott havi szinten, miközben a Külföldi -OECD- részvény eszközalap 4,8%-ot menetelt. Eurós társuk még kiválóbban szerepelt: az euróban nyilvántartott EuróRészvény eszközalap 5,6%-ot szárnyalt november során. A technológia fókuszú alapok a piaci optimizmusból még nagyobbat tudtak harapni: az InnoTech részvény eszközalap 7,5%-ot növekedett, ahogyan tette azt az Innováció részvény eszközalap, melynek 7,6% volt a havi szintű bővülése. Az eurós elszámolású Új technológiák részvény eszközalap 8,9%-os hurrá-optimizmusa jól mutatja, hogy a befektetők már nagyon ki voltak éhezve a jó hírekre a tőzsdéken. A Global III részvény domináns eszközalap 5,3% nyereséget termelt november hónap során.

Feltörekvő piacok

A fejlett piaci eszközalapokhoz hasonlatosan a Generali feltörekvő részvénypiacokba diverzifikáltan fektető forint bázisú eszközalapjai is profitáltak a piaci hangulat javulásából, bár a novemberi nyereségeik elmaradnak a fejlett piacoktól. A Fejlődő világ részvény eszközalapunk 3,4%-os nyerőt szedett össze, míg a Feltörekvő részvény eszközalap 3,1%-ot hízott. Az eurós Emerging market részvény eszközalapunk a maga 4,5%-os nyereségével a legjobbnak bizonyult a hónap során a feltörekvők házi versenyében.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (Magyar részvény eszközalap és a Hazai részvény eszközalap) a BUX index teljesítményével párhuzamosan haladva picivel 3% mértékű profitot termeltek befektetőinknek november során. A Mozaik III részvény domináns eszközalap 3,4%-os nyereséget mutat.

A hazai kötvénypiacon újra „részvény-szintű” hozamokat láthattunk november hónapban: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 3,3% – 3,4%-os emelkedést mutatott havi szinten. Így novemberben a hazai kötvényalapokkal többet tudtunk keresni, mint a hazai részvényalapokkal. A Mozaik I kötvény domináns eszközalap 3,4% havi szintű nyerővel simult bele a mezőnybe.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Világszerte mérséklődő infláció, a reálgazdasági hatások még kérdésesek (2023.11.15.)

Fejlett piacok

A részvénypiacok a halovány szeptemberi teljesítményt követően októberben is lecsorgást, csökkenést mutattak, melyet a forint erősödésének negatív deviza-hatása tovább erősített: végeredményképp a Generali fejlett piacokon befektető eszközalapjai mindegyike negatív teljesítménnyel zárta az októbert: a Fejlett világ részvény eszközalap 3,8%-ot csökkent míg a Fenntartható Világ részvény eszközalap 4,9%-os veszteséget produkált havi szinten, miközben a Külföldi -OECD- részvény eszközalap 4,1%-ot zuhant. Eurós társuk mérsékeltebben szerepelt: az euróban nyilvántartott Eurorészvény eszközalap 1,9%-ot veszített értékéből október során. A technológia fókuszú alapok sem tudtak kimaradni a negatív hangulatból: az InnoTech részvény eszközalap 2,7%-ot csökkent, ahogyan tette azt az Innováció részvény eszközalap, melynek 3,1% volt a havi szintű mérséklődése. Az eurós elszámolású Új technológiák részvény eszközalap 3%-os csökkenése jól illeszkedik a korábban bemutatott sormintába. A Global III részvény domináns eszközalap 1,5% veszteséget gyűjtött össze október hónap során.

Feltörekvő piacok

Fejlett piaci eszközalapokhoz hasonlatosan a Generali feltörekvő részvénypiacokba diverzifikáltan fektető forint bázisú eszközalapjai sem tudtak nyereséget elérni októberben, a részvénypiaci pesszimizmus itt is érzékeltette a hatását: a Fejlődő világ részvényalapunk 4,5%-os csökkenést szenvedett el, míg a Feltörekvő részvény eszközalap megúszta egy 2,6% erózióval. Az eurós Emerging market részvény eszközalapunk a maga 1,6%-os mérséklődésével a legjobbnak bizonyult a hónap során a feltörekvők versenyében.

Magyarország

A hazai részvényeket tartalmazó eszközalapjaink (a Hazai részvény eszközalap és a Magyar részvény eszközalap) a BUX index októberi 0,4%-os teljesítményét enyhén felülteljesítve rendre 0,5% és 0,6%-os mértékű profitot termeltek befektetőinknek. A Mozaik III. Részvény Domináns Eszközalap 1,2 % nyereséggel tört az élre.

A hazai kötvénypiacon ismét „helyreállt a rend” és nyereséges hónapot zártak a kötvény-kitett alapok: a Kötvény eszközalap, és a Hazai kötvény eszközalap rendre 0,5% – 0,6 %-os emelkedést mutatott októberben. Így azon ritka esemény tanúi lehettünk a hónapban, hogy a hazai kötvényalapokkal ugyanannyit lehetett nyerni, mint a hazai részvényalapokkal. A Mozaik I kötvény domináns eszközalap 0,5% havi szintű nyerővel csatlakozott a többiekhez.

További információk, részletek az aktuális Befektetési Szemlében találhatók.

Tőkepiaci aktualitások – Aggodalmakra esnek a tőzsdék (2023.10.11.)

Az aggodalmak nagy része nem újkeletű, ámbár tartósnak ígérkezik: a továbbra is magas infláció és az annak letörése érdekében megemelt kamatszintekkel a háttérben ismét növekedést mutattak a kötvényhozamok, melyek a részvénypiacokon is az eladókat motiválták. A magasra nőtt kamatok hosszabb távú „beragadásától” való félelem a gazdasági növekedés gátja lehet, így nem véletlen, hogy óvatosak a befektetők ebben a bizonytalan helyzetben. Az Egyesült Államokban a központi banki rendszer által előrevetített üzenetek adnak okot aggodalomra, amelyek alapján a magas kamatok továbbra is jelen lesznek, ez pedig kiemelt nyomást gyakorol a tőzsdékre. A befektetői aggályok, ha mérsékeltebben is, de az ázsiai és európai vezető tőzsdéken is megjelentek a hónap során.

Fejlett piacok